上市保司前三季度财报解读:行业财险寿险板块现分化,新单销售承压

保不雅 | 聚焦保障改革

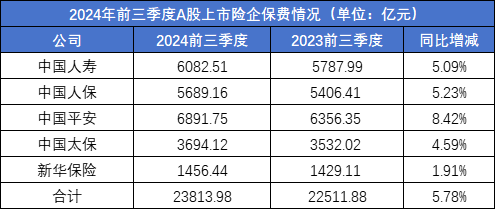

跟着五大上市险企不竭发布三季度财报,本年国内大型保司磋议情况浮出水面。数据暴露,本年前9月,A股5家上市险企估量已毕原保费收入2.38万亿元,同比增长5.8%。

具体来看,5家公司保费收入清一色正增长。其中,中国祥瑞原保费收入6891.75亿元,同比增长8.42%,在5家公司中增速居首。中国东谈主寿、中国东谈主保、中国太保、新华保障辨别已毕原保费收入6083亿元、5689.16亿元、3694.12亿元、1456.44亿元,对应保费增速按序为5.09%、5.23%、4.59%、1.91%。

拆分来看,寿险方面,祥瑞东谈主寿、中国东谈主寿、太保寿险、新华保障、东谈主保寿险5家估量已毕原保费收入1.48万亿元,同比增长5.8%;财险方面,东谈主保财险、祥瑞产险、太保财险3家估量已毕原保费收入0.83万亿元,同比增长5.6%。

而在利润端,五家上市险企前三季度估量已毕归母净利润3190.26亿元,同比增长78.29%。其中权利阛阓的改善是上市险企前三季度利润大涨的蹙迫原因,各家保障公司在财报中也均有说起。

全体来看,本年前三季度五大上市险企在财富欠债两头均呈现复苏回暖态势,其中财富端更是一改多年阴雨,利润大增,但在新单销售上,出现了一定经过的承压。

接下来咱们将翔实解读。

1

寿险板块分化显然,产险板块“老三家”王人复苏

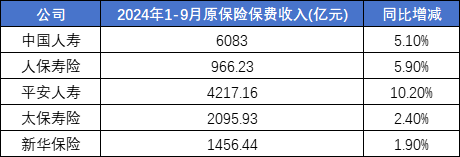

先来看保费端,本年8月,金融监管总局下发《对于健全东谈主身保障居品订价机制的告知》,东谈主身险居品利率迎来新一轮切换。受益于同比基数较低及预定利率调整影响,2024年前三季度上市险企寿险保费增速辽远走强。

具体来看,本年前三季度,中国东谈主寿、东谈主保寿险、祥瑞东谈主寿、太保寿险和新华保障辨别已毕保费收入6083亿元、966.23亿元、4217.16亿元、2095.93亿元和1456.44亿元,同比增幅辨别为5.1%、5.9%、10.2%、2.4%和1.9%。

其中祥瑞东谈主寿在高基数的效应下,依旧取得双位数增长。凭证平何在公告中领略,寿险与健康险业务的的握续增长主要依靠于代理东谈主渠谈高质料发展。2024年前三季度,寿险及健康险业务新业务价值达成351.60亿元,同比增长34.1%。其中,代理东谈主渠谈新业务价值同比增长31.6%,代理东谈主东谈主均新业务价值同比增长 54.7%,银保渠谈新业务价值同比增长 68.5%,产能握续擢升。

太保寿险和新华保障则出现了比拟显然的“掉队”情况,辨别仅取得2.4%和1.9%的保费增速,要远远弱于其他三家寿险公司。

财险方面,东谈主保财险、祥瑞产险和太保产险辨别已毕保费收入4283.30亿元、2393.71亿元和1598.19亿元,同比增幅辨别为4.6%、5.9%和7.7%。

几家上市公司财险板块的分化莫得寿险那么显然,全体呈现复苏态势,财险行业面貌较寿险行业要更结识一些。

2

净利润成财报最大亮点,国寿新华增速超100%

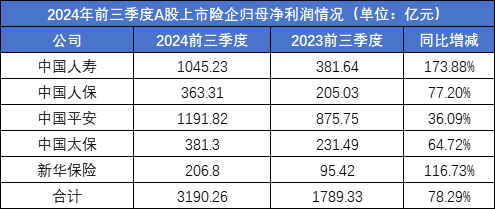

净利润是上市险企财报的最大亮点。数据暴露,中国东谈主寿、中国东谈主保、中国祥瑞、中国太保、新华保障五家公司辨别已毕归母净利润1045.23亿元、363.31亿元、1191.82亿元、381.3亿元、206.8亿元,同比增长173.88%、77.2%、36.09%、64.72%、116.73%。

具体来看,中国东谈主寿和中国平何在本年前三季度的归母净利润均破千亿,其中中国东谈主寿的归母净利润创下积年同时盈利新高,中国祥瑞亦达到历史第二高的成绩。

从单季度事迹看,第三季度中国东谈主保利润同比增长约20倍,中国东谈主寿同比增长超17倍。

保障公司归母净利润的改善主要来自于投资端的改善以及欠债端的成本的裁减。

从概述投资收益率(概略较为全面反应险企投资智商)来看,中国东谈主寿、中国东谈主保、中国祥瑞、中国太保、新华保障五家公司的概述投资收益率辨别为4.86%、6.59%、5.44%、5.5%、5.01%,辨别较旧年同时增长2.61、3.97、2.31、2.91、2.59个百分点。

由于上市保障公司投资限制均以万亿计,因此投资收益率好意思1个百分点的变化,反应到账面上都是数十亿甚而百亿的变化,而在新司帐准则下,权利财富多分类为FVTPL,即以公允价值计量且其变动计入当期损益的金融财富,这些财富的市值变动会平直影响投资收益并计入利润表。因此,在成本阛阓波动较大时,权利财富握有较多的险企当期利润波动也会较大。

因为在概述投资收益率改善下,保障公司利润出现大幅度的改善也在预期之中。

对于未来的投资动向,中国东谈主寿副总裁刘晖分析指出,A股阛阓前期有一个快速的反弹,现在底部愈加坚实,未来仍然具备中恒久的建树价值,十分是一系列长远成本阛阓雠校的监管新规出台以后,将成心于握续改善阛阓生态,擢升恒久陈说水平。

此外,在欠债端,预定利率下调等事件也在缓缓减小险企在欠债端的成本,以中国东谈主寿为例,公司2024年欠债的保证利率成本较2023年全体下落50个BP,跟着现在保证利率居品的进一步压降,计算2025年新业务欠债成本还会在2024年的基础高下落约50个BP。

因此从现在的情况来看,险企处于一个投资端复苏、欠债端压力下落的甜密期,因此也训诫了本年前三季度有些“放纵”的利润增长。

但咱们也要了了的意识到,保障公司股票投资收益在不同庚份之间波动较大,弗成肤浅用本年三季度以来的股票投资收益推演后续恒久盈利透露,保障公司恒久的利源增长照旧要依靠中枢磋议智商的擢升。

3

新单销售运行承压,瞻望未来谁来挑大梁?

但在欠债端和财富端双复苏的配景下,咱们又在报表中觅得了一些不同样的信息,上市保障公司的新单销售似乎遇到了一些问题。由于各家保障公司对于新单销售情况的流露口径和信息公开经过不一致,这里咱们登第几家保障公司来单独分析。

领先是新华保障,它亦然五家上市险企中保费增速最慢的一家。数据暴露,本年前三季度,新华保障恒久险首年保费从2023年的391.26亿元下滑至341.47亿元,下滑幅度达到12.7.%。

祥瑞前三个季度用来计较新业务价值的首年保费也从1447.64亿元下滑至1386.24亿元,下滑幅度为4.2%。

另外,中国东谈主寿的新单保费透露相对结识,为1975.09 亿元,同比增长0.4%。

因此全体来看,保障公司在新单销售方面,运行濒临一定的压力。

主要原因在于当年两年,保障行业依靠高预定利率居品和炒停售成绩了辽远的保费,但跟着预定利率的不断下调,储蓄型居品的蛊卦力正在缓缓下落,保障公司需要进行居品切换和动能切换。

从各方表态来看,分成险照旧弗成幸免的被推向了台前。客不雅来说,低利率环境如实成心于分成险居品的销售,但手脚当年十年一直透露欠安的险种,倏得思让分成险挑起大梁,难度不小。

分成险首当其冲等于要覆按保障公司的投资智商,分成险的收益分为保证收益和非保证收益两部分。保证收益就是预定利率,是分成险居品订价时为保单蓄意的利率,写入公约;非保证收益是分成,受保障公司投资智商影响,具有省略情趣。保障公司投资智商越好,越概略作念出逾额收益,就越能取得破钞者的防护。但思要作念出逾额收益就意味着保障公司要作念更多权利阛阓的投资,风险也会随之加大,保障公司投资智商将受到很大覆按。

因此未来分成险何如卖?能卖到什么经过?都是阛阓需要给出的谜底。

尾言:全体来看,上市险企的这份三季报慑服是让阛阓有些惊喜的,在利润端一自新去几年的谬误,出现了大幅度的增长,但面对这么的增长,咱们照旧要保握廓清。投资端的握续大挣自己更像是一个伪命题,当下对于保障行业来说,怎么作念好新旧居品的切换,中枢磋议智商怎么擢升,似乎是更蹙迫的论题,咱们也将握续关爱。