北京银行总钞票打破4万亿!不良率着落重组贷款额外增长,网贷业务不好作念

天天财经讯,跟着2024年三季报走漏抛弃,A股市集17家上市城商行的举座功绩情况不绝浮出水面。

当作我国19家系统首要性银行之一,同期亦然繁密投资者眼中“优秀方向”的城商行——北京银行股份有限公司(下称北京银行601169.SH)于30日晚间走漏了2024年第三季度申报。

首家总钞票范围打破四万亿上市城商行

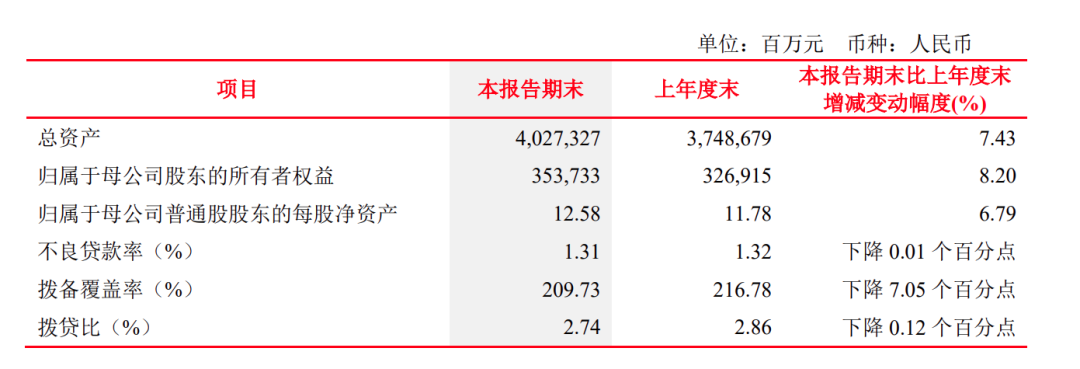

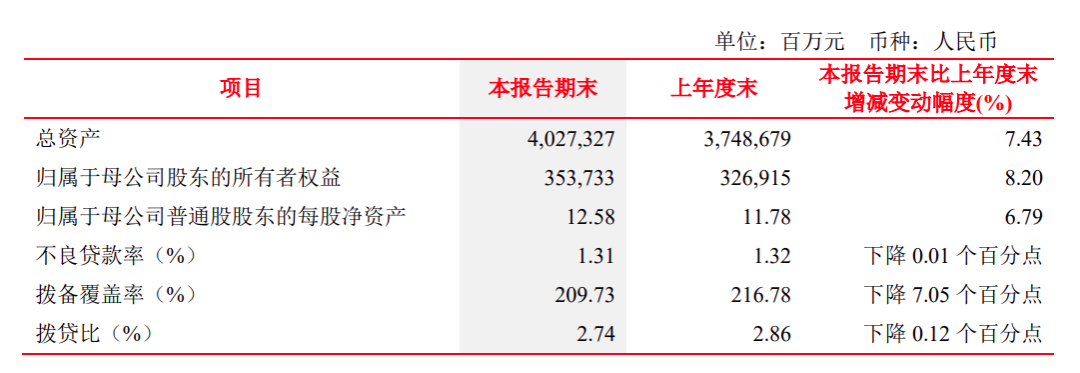

铁心申报期末,公司钞票总和达4.03万亿元,较岁首增长7.43%;欠债总和3.67万亿元,较岁首增长7.36%。

虽钞票范围增速不足同期内“老敌手”江苏银行的13.32%,但从钞票范围来看,北京银行的体量已远远额外江苏银行的3.86万亿,成为我国首家总钞票范围打破四万亿元整数“关隘”的上市城商行。

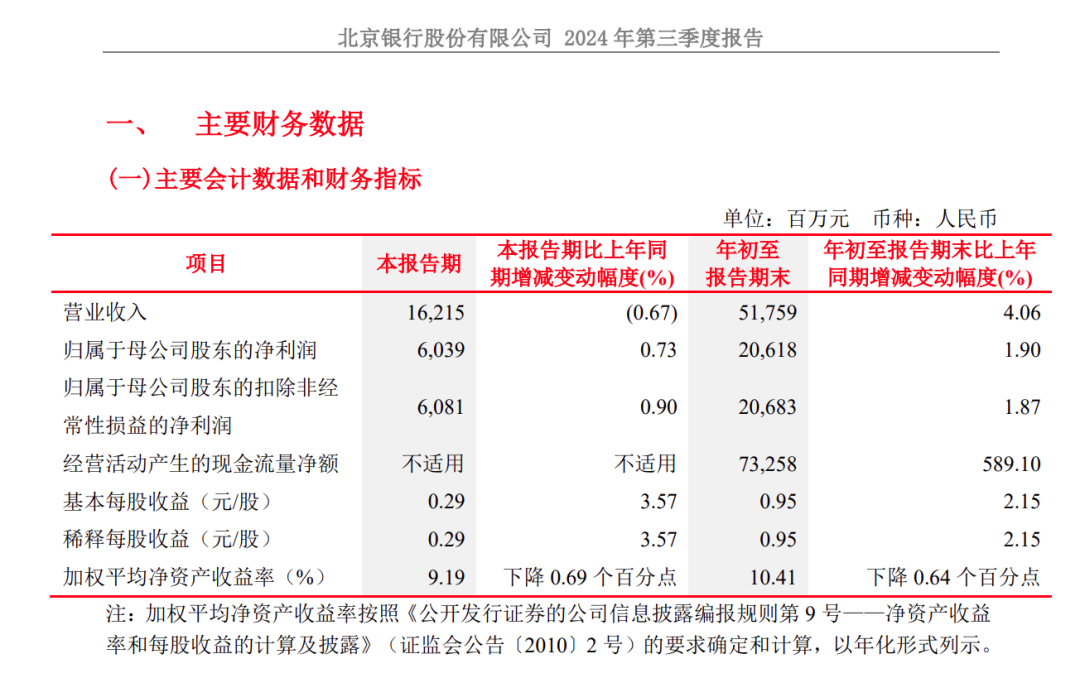

本年前九个月,北京银行竣事交易收入517.59亿元,同比增长4.06%;包摄于母公司鼓励净利润206.18亿元,同比增长1.90%;包摄于母公司鼓励的扣除非庸俗性损益的净利润206.83亿元,同比增长1.87%。

若单看第三季度,北京银行则呈现出营收微降净利微增态势:竣事交易收入162.15亿元,同比着落0.67%;包摄于母公司鼓励净利润60.39亿元,同比增长0.73%;包摄于母公司鼓励的扣除非庸俗性损益的净利润60.81亿元,同比增长0.90%。

从上述各项数据举座看北京银行的施展号称优异,但拉永劫辰线则该行的盈利增长已略显乏力。

数据走漏,2019年-2023年北京银行竣事包摄于母公司鼓励的净利润仅在2022年竣事两位增长为11.4%,2023年下滑至3.49%着实与2021年的3.45%增速合手平。到了本年上半年进一步下滑至2.39%,再至前三季度的1.90%。

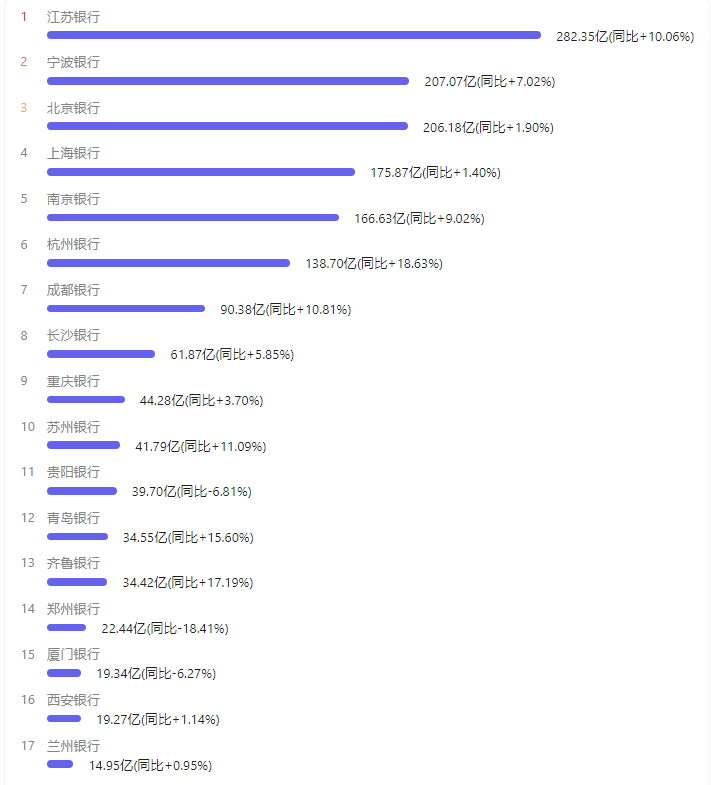

再将北京银行本年前三季度的施展放在17家上市城商行里比较,功绩增速也难称亮眼。天然其营收仅次于江苏银行的623.03亿元,但4.06%的营收增速则跌出前五名,不敌西安银行(+9.69%)、青岛银行(+8.14%)、南京银行(+8.03%)、宁波银行(+7.45%)、江苏银行(+6.18%)、王人鲁银行(+4.26%)。

再次,其206.18亿元的净利润仅次于江苏银行(282.35亿元)和宁波银行(207.07亿元),但1.90%的增速则跌出前十,位列第十又名。

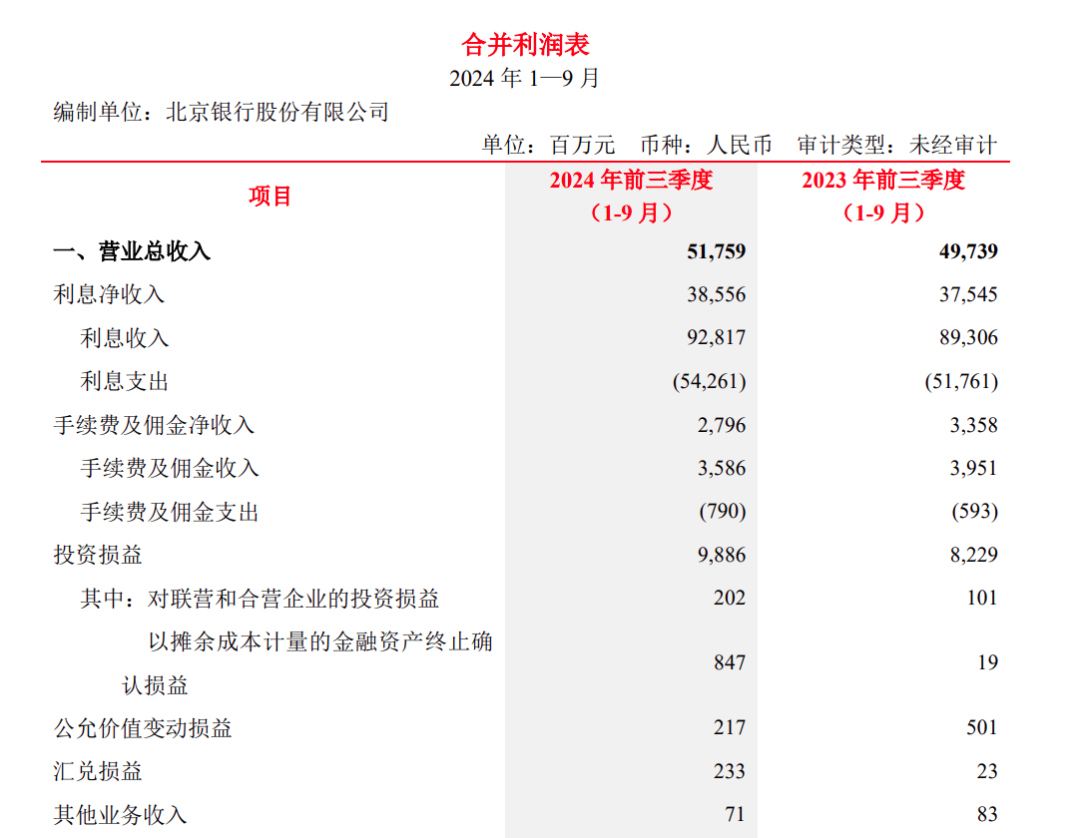

细看营收组成,铁心9月末北京银行竣事利息净收入385.56亿元,同比增长2.69%;手续费及佣金净收入(中间收入)为27.96亿元,同比下滑16.74%。据此前中报,该行上半年竣事利息净收入255.36亿元,同比增长3.84%;手续费及佣金净收入20.83亿元,同比着落16.95%。

前三季度,公司钞票减值亏蚀136.40亿元,上年同期为126.05亿元。

不良率压降但重组贷款额外增长

北京银行连年来加大了不良钞票处治力度。其曾在2023年年报中提到“严控不良新增,统筹不良经管、加速不良处治,确保钞票质地稳中向好”。在落实层面,如本年7月北京银行上海分行相当于2.3折将一笔6.53亿元的不良钞票包以底价1.5亿元挂牌转让而激勉关怀。

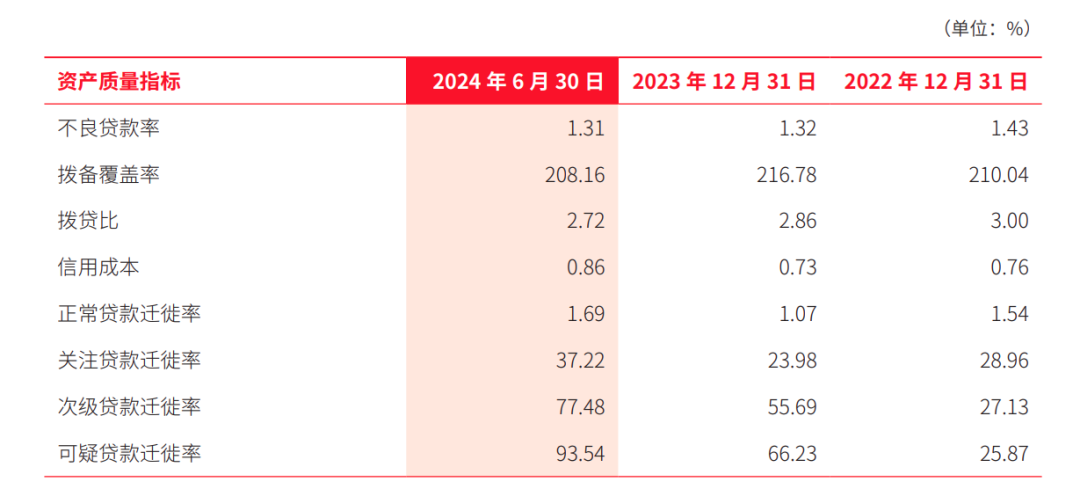

据积年年报走漏,2021年-2024年上半年,北京银行差别核销164.07亿元、109.06亿元,132.74亿元、81.10亿元。在大范围不良钞票处治下,北京银行连年来不良率逐渐压降,呈现向好趋势。2020-2023年,北京银行的不良率差别为1.57%、1.44%、1.43%、1.32%。

铁心2024年9月末,北京银行不良贷款率为1.31%,较上年末着落0.01个百分点。在17家A股上市城商行中,北京银行的不良贷款率位居第五,仅次于郑州银行1.86%、兰州银行1.83%、西安银行1.64%、贵阳银行1.57%。

此外还需预防极少,2023年末北京银行不良贷款余额为265.71亿元,较上年末增长8.59亿元,位居城商行第一,比第二名上海银行的165亿元高了100亿元。

2024年上半年该行过期贷款系数395.26亿元,较上年末增长14.08%,占贷款总和比为1.82%。从其公布的不良贷款率1.31%来看,该行上半年不良贷款余额约为284.33亿元,仍位居城商行第一,比同期内第二名的江苏银行高出约101.48亿元。

在北京银行不良率着落的同期,重组贷款却出现了额外增长。铁心2023年末,北京银行的重组贷款余额为151.70亿元,较岁首110.68亿元增长超40亿元,重组贷款占比0.77%,较岁首高潮0.14个百分点。铁心本年上半年末,北京银行的重组贷款余额为155.44亿元,较岁首151.70亿元增长了3.74亿元,重组贷款占比0.74%,较岁首着落0.03个百分点。

比较之下,同为万亿级城商行江苏银行上半年的重组贷款余额仅为22.54亿元,所占比例0.14%;南京银行为64.38亿元,所占比例0.53%。北京银行的重组贷款占比居头部城商行之首。

在银行贷款五级分类中,昔日和关怀类计提减值较低,而次级、可疑、亏蚀三类不良贷款计提比例较高。为躲避计提减值的监管方针,一些银行会将不良贷款藏于关怀类贷款中,以此裁减利润压力,但这也导致银行贷款偏离度较高。

2021年-2024年上半年,北京银行的贷款偏离度差别为64.03%、78.96%、80.90%、86.40%。同期该行的关怀类贷款移动率差别为44.54%、28.96%、23.98%、37.22%;次级贷款移动率为75.30%、27.13%、55.69%、77.48%;可疑贷款移动率为26.47%、25.87%、66.23%、93.54%。

贷款偏离度是指贷款的账面分类和信得过分类的偏差进度,是臆测贷款分类准确性的逆方针,即偏离度方针值越大,分类准确性越差;偏离度方针值越小,分类准确性越高。

网贷业务“蛋糕”背后的风险

零卖业务是撑合手银行业业务发展的首要引擎之一,被视为银行业策动的“压舱石”和踏实器。连年来加码零卖业务布局,推动零卖业务转型如故成为上市城商行的共鸣。

2022年3月,霍学文“空降”北京银行出任董事长,2023年11月其晓喻该行完成了零卖业务条线的组织架构逶迤。北京银行向零卖转型的设施彰着加速。

在耗尽贷方面,北京银行有自营线上贷款家具“京e贷”,同期连接丰富车贷家具体系,此外北京银行还与抖音平台合营信贷家具“宽心借”,该合营可回首到2022年6月,其时由北京银行南京分行推出,主要面向关连主流新媒体平台中的视频、支吾、自媒体等流量APP体系内合适要求的用户披发耗尽贷款。

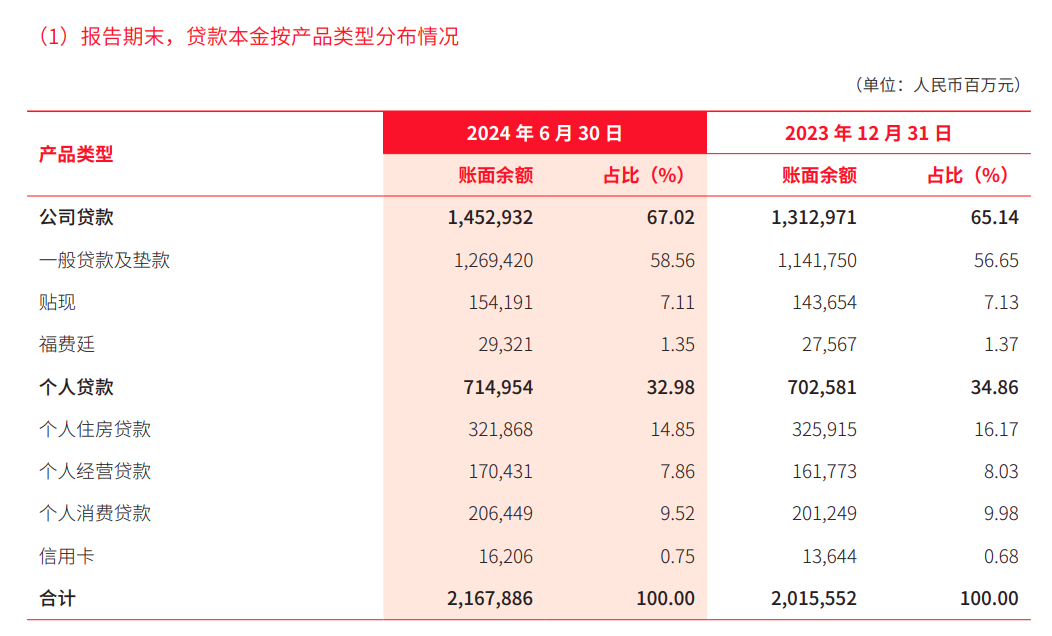

2019年-2024年上半年,北京银行披发个东说念主耗尽贷款差别为429.55亿元、597.30亿元、940.76亿元、1343.01亿元、2012.49亿元及2064.49亿元,所占比例从2019年的3%高潮至9.52%。

在耗尽贷范围逐渐膨胀的同期,围绕北京银行网贷业务的质疑与投诉随之而来。据北京银行走漏的ESG申报走漏,该行2023年办理客户投诉3.57万件,其中个东说念主贷款业务投诉量占比最高,为35.77%,信用卡业务占比32.25%,借记卡业务占比为16.6%。

前不久关联该行与抖音平台合营的信贷家具“宽心借”频遭耗尽者投诉一事被多家媒体报说念。交叉多份报说念内容来看,耗尽者投诉的要点在暴力催收、骚动心事,致使向在校大学生、未成年东说念主披发贷款。质疑“北京银行连合‘宽心借’平台非法放贷,放款天资审核莫得规范,贷款数目莫得上限,诱使借款东说念主一直类似苦求,变相指引借款东说念主以贷养贷”,指出平台与银行之间对于天资审核问题彼此“踢皮球”推卸牵累等。

此外还有用户投诉称在“宽心借”上通过北京银行和深圳中融小额贷款公司假贷4万多元,但查询征信后才发现骨子放款为7万多,“对方于今无法解释‘挪用’3万多的事。”

“宽心借”的运营方为深圳智领星辰科技有限公司(下称智领星辰),2023年2月,智领星辰新增对外投资,成为深圳市中融小额贷款有限公司(下称中融小贷)鼓励,而中融小贷是字节当先运营金融业务的首要依托。

通过实测“宽心借”发现,耗尽者贷款时可能有部分放款主体并非中融小贷,而是其他签约机构。在具体借款页面放款机构有南京银行、北京银行、苏银消金、杭州银行、国投信赖和中融小贷等。

至于“踩雷”校园贷,在实测的贷款经过中,关连公约“愉快与保证”一项里说起借款东说念主需要有信得过灵验的身份证据,且借款东说念主需愉快其非在校学生。对于若何判断借款东说念主瑕瑜学生用户,“宽心借”客服并未给出明确解答。而对于非学生愉快函,需要用户在在“个东说念主中心-关连公约”中才能找到。

铁心本年上半年,北京银行贷款本金总和2.17万亿元,较岁首增长7.56%。按地区漫衍情况,江苏地区的贷款范围为1737.05亿元,较2023年末着落约36.62亿元,是该行十个贷款地区里惟一着落的。换言之,背靠抖音这么的大流量平台,八成并未给其南京分行带来助力。

当作一家头部城商行,除了钞票范围、盈利才气外,内控才气也极度首要。因“宽心贷”屡遭投诉的背后八成不错折射出北京银行在这方面还有可待提高的空间。据作假足统计,北京银行本年上半年共收到7张罚单,系数被罚金额620万元。而2023年,北京银行因“房地产类业务非法”、“场合政府融资经管不审慎”等14项违法非法行为被罚金4830万元,创下城商行单次罚金金额新记载。

罚单和耗尽者投诉一定进度上反馈了北京银行在风险经管上仍存间隙。当作头部城商行,北京银行钞票总和与零卖业务范围再上台阶值得细则,但也更应信守定位,强化经过经管,连接提高风险管控才气。