华为最值得咱们学习的有缱绻之谈

点击收听本新闻听新闻

当下经济下行压力加大,许多企业面对增长的用功。由于有些企业风尚了轻佻式的增长,疏于对有缱绻细节进行灵验管理,导致事迹出现问题,比如采购的货品堆在仓库发不出去,签了合同托福不了,托福了神志款收不回来等等。

华为也曾也遭遇过访佛的问题,今天各人看到华为照旧变成一家标杆性的企业,那么华为昔时是若何贬责这些有缱绻问题的?许多企业在莫得实在融会华为有缱绻之谈的情况下,盲目去学华为的管理,驱逐见效甚小。殊不知华为接续盈利是高质地有缱绻体系带来的驱逐,淌若短缺灵验有缱绻的导向,管理也难以发扬作用。管理永远不成脱离了有缱绻,是要干事于有缱绻的。有缱绻是目标,管理仅仅终了目标的时间之一。

淌若只学华为管理的鼎沸,不知谈华为有缱绻的根底,本色上是莫得学习到华为的精髓。倒不是说管理不蹙迫,管理的蹙迫性体目下对有缱绻方向的奉行后果上。华为有缱绻关节横暴的是对利润和现款流的灵验管理,是以才能持久接续作念到灵验收入、利润和现款流的增长。

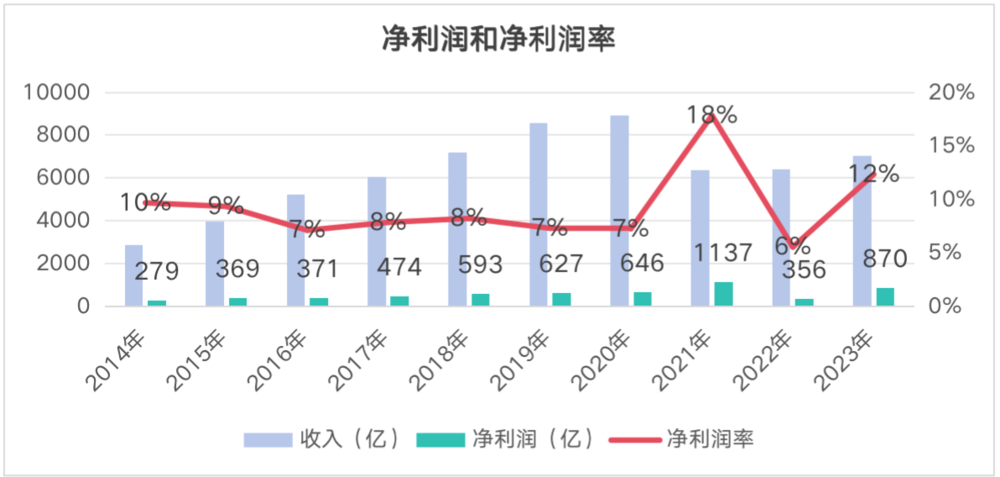

回望华为近10年以来的财务数据,未出现亏欠,在好意思国打压之后2021年收入出现一些下滑,净利润率并未受到严重下滑。

图:华为2014-2023年净利润,数据源头:华为官网公布的年报

企业盈利一时不难,难的是接续灵验盈利,学习如何像华为那样对有缱绻驱逐的灵验管理能让企业的有缱绻水平大大进步。

咱们不错看到许多企业也关注有缱绻,但更多关注的是收入限制,而非有缱绻的质地,有缱绻质地需要更多关注利润和现款流。有一些企业在作念大收入限制的过程中,健忘了去看利润和现款流的质地,许多风险在这个过程中莫得获得灵验的管控,导致了亏欠和现款流断裂,比如恒大爆雷。

诚然,收入是净利润的源泉,任何快速成长的企业,王人是以收入的快速增长为典型特征的。收入增长率也往往是利润增长率的先行方向。可接续的、健康的企业成长,势必伴有收入的增长。但收入的增长,并不消然带来净利润的同比增长,也并不消然对企业王人有益,还需要磨练其增长的质地。

回来到企业有缱绻的根底目标便是要赢取利润。是以企业中鞭策、管理层等各利益研究方平淡最柔软的方向便是净利润和净利润率。淌若企业净利润增长率驱动下滑,评释企业的盈利智力不才降。这时,必须实时接纳举止,不然一朝失控,很容易使企业跌入亏欠的泥潭。

而比净利润更蹙迫的则是有缱绻性现款流,这是企业具备本身造血功能的根底。不成带来净利润的营业收入是假收入,不成产生有缱绻性现款流的净利润是假利润。淌若一家企业的营业收入和净利润王人在增长,但有缱绻性现款流却不才滑,那评释营业收入和净利润的增长是有水分的。

实践中有多半的企业增收不增利。还有一些企业是在用亏欠沟通营收增长。淌若里面管理后果莫得改善,可能出现收入诚然增长,但利润率却下滑的情形。

把控有缱绻的关节在于均衡

中国许多企业向来擅长彭胀,却不擅长财务管理,有的企业增速太快,莫得实时刹车,很容易就导致企业这辆车失控,形成翻车事故。健康的财务管理机制就好比是企业的刹车系统。

网上曾流传一个段子:1997年年底,任正非把10万元的二手标致车,换成了良马。某天,任正非开车兜风,卓绝一辆慢腾腾的旧车,开车者是IBM雇主郭士纳,便冲着郭士纳大叫:“开过良马吗?”

郭士纳不睬会。兜了一圈,又卓绝郭士纳,再喊:“开过良马吗?”第三次,再喊。郭士纳反问:“你要抒发什么道理?”任正非回复:“讨教良马的刹车在那儿?”

这诚然是个段子,然则却很形象地评释了华为那时遭遇的问题。1997年的华为处于高速成长阶段,学会了踩油门,但莫得学会踩刹车;学会了高速成长,但莫得学会对成长的管理。

华为在2000年后,国外业务增长迅猛,然则利润率却不停下滑,现款流弥留,业务的有缱绻驱逐存在很大不细目性。任正非曾说:“我听一个神志报告,驱动说亏欠5000万,其后又说亏欠3000万,临了告诉我不亏欠了,到底哪句是确切,哪句是假的,不知谈。这评释在咱们的财料理理上还有极大的空间。”

这也反馈出那时华为在财料理理中存在的问题有几个方面:

第一,费劲深刻细察业务问题分析。比如,在业务运作前期,莫得系统化对合同的盈利情况进行管理,不成实时核算神志的盈亏情况。

第二,莫得灵验驱动业务绩效管理。比如,在神志有缱绻过程中,验收出现问题,导致开不起程票,神志款收不回来,影响了现款流。

第三,财务原则莫得灵验融入业务经过。业务和财务是两张皮,业务听不懂财务的谈话,两者存在一定进程的脱节。

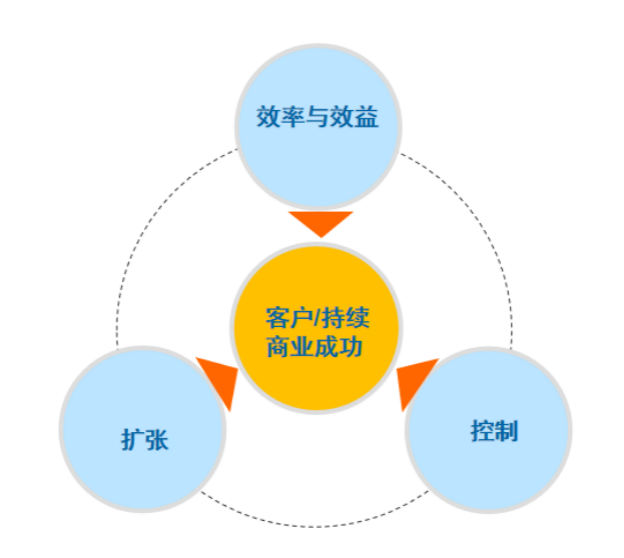

华为相识到淌若不加以管控,增长将难以接续,对企业资源的配置也将难以臆测。唯一将有缱绻过程中运作的开阔国法加以总结,形成章程,镶嵌到经过中,企业异日的发展就不会出现大的参差。

一句话总结起来便是,华为驱动宠爱彭胀与放手之间的均衡:既要充分细察契机,确保契机大于成本,同期也要通过灵验的监控体系,确保彭胀过程健康有序、风险可控。

图:华为增长的理念

基于对异日持久镇静发展的接头,华为在2007年开启了IFS(Integrated Financial Services,集成财经干事)变革,变革的愿景是面向客户、面向业务,促进灵验增长,助力华为公司成为有永久人命力的公司。变革的目标便是要以细目性的章程来应答驱逐的不细目性,促进企业可接续、可盈利增长。

那么什么是细目性的章程呢?华为指出:交易举止要以盈利为方向,要成立灵验的风险管控机制,要优化资源的配置。

以区域资源配置为例,华为通过核算和监控体系,对增长好、盈利好、现款流好的区域,优先配置资源并加大插足;对增长好,盈利差、现款流差的区域,推动业务部门主动革新策略和盈利花样,终了扭亏为盈,终了良性的现款流;对增长慢或莫得增长、亏欠较大的区域,在资源配置和业务拓展上进行严格放手。

任正非在2009年财经系统赏赐大会上曾指出:要通过3-5年的奋力,终了“加快现款流入,准确阐发收入,神志损益可见,有缱绻风险可控”的变革蓝图。

此次IFS变革前后历经7年时候,通过此次变革,华为有缱绻体系终光显夺胎换骨的变化。华为终光显对有缱绻的最小细胞——神志进行四算管理,确保每个神志的利润和现款流王人妥当公司增长的要求。华为不仅在往来层面灵验买通了业务和财务,况兼通过雅致化管理进步了里面运营后果。那么华为是如何终了有缱绻系统的纠正的呢?谜底就在于对有缱绻方向进行灵验管理。

用订价牵引有缱绻

华为对有缱绻的管理持久围绕着一个中枢,便是不追求企业利润最大化,而是追求一定利润水平上的限制。前边咱们不错看到,华为保持8%独揽的年净利润率,饱和的利润则留给客户、相助伙伴或者是加强对异日的投资。

用一个公式来评释便是:销量*单价-成本-用度=利润,之是以把利润放在等号的右边,便是因为利润是企业有缱绻与管理的驱逐。要保持相对踏实的利润率,就需要设立合理的利润率方向,继而通过管理时间,作念好销量、价钱、成本和用度的管控。

为了终了这个方向,华为进行了一系列的变革,其中以订价牵引有缱绻是变革的时间之一,华为在订价方面终光显端到端的管理。

对花样的灵验管理

交易花样是一个企业利益研究者的往来结构,这个往来结构将影响企业的盈利、现款流。

交易花样作为华为举座贬责决策的一部分,与居品、干事一同组成华为终了客户价值的全面智力。尽管华为在一些业务和阛阓上答允积极尝试新的交易花样,然则华为也相称宠爱不同交易花样中的风险管理,比如设立兜底费、结算起初及周期、退出机制等,确保有缱绻驱逐不出现大问题。

华为对交易花样进行管理更多是为了恬逸客户面向企业有缱绻的深头绪交易需求,这些交易需求包括金钱结构优化、有缱绻方向优化、运营后果进步、成本投资优化、东谈主力资源优化等。

好的交易花样能裁减往来的风险、提高往来的后果、进步往来的体验、改善企业的现款流。当正本的花样出现增长窘境的时候,就需要为企业构建一种新的交易花样。比如,华为在手机业务上,便是通过改换其交易花样,终光显有缱绻质地的进步,即在阛阓上从ODM(Original Design Manufacturer,原始假想制造商)白牌转到华为自有品牌,在居品上从低端拓展到中高端,在客户上从运营商转向耗尽者。

对价位的灵验管理

许多企业不顾惜价位,费劲对价位的管理,致使莫得价位的办法,打起价钱战来毫无底线地降价,导致价位参差,从而就失去了异日的利润空间。

然则在华为,价位是和花样同样蹙迫的有缱绻成分。价位是持久价钱的水平位置,受花样的影响,跟居品、品牌定位有平直关连。华为许多业务不是一锤子买卖,是以华为一般会与客户达成一致的持久价位,这个价位不错有多层,如电信运营商有集团价位、子网价位。价位也不错分不同行务场景,如新购、扩容、搬迁等不错有不同的价位。

因此,华为针对持久增长后劲大、异日有较大扩容空间的硬件、硬件许可和蹙迫特质,以及研究的软件和软件许可等报价对象,在假想其价位的时候一般会接头后续的接续盈利性,在往来法子也会设立居品边界、区域、场景、时候、数目、金额等优惠披发及使用的条款,保护其价位。

对价钱的灵验管理

在华为的价钱管理体系中,价钱可管理是盈利可管理的前提之一。价钱瀑布是价钱可管理的直不雅展现,华为价钱瀑布遮掩价钱制定和往来管理。价钱瀑布中的价钱点和价钱杠杆体现出了华为居品的订价结构,订价结构的革新将会影响客户及中间渠谈商的价钱感知。

图:华为价钱管理瀑布

不错说,大要灵验放手扣头、商务总共、优惠策略、现款扣头、返点等价钱杠杆,便可终了从目次价到落袋价的管理。

淌若将企业的价钱管理行为是扎口袋,那么放手口袋罅隙,可进步落袋利润,终了无缺的有缱绻。相背,淌若不成对价钱、销量和成本进行灵验管理,就会出现盈利大起大落,波动广阔。

对利润和现款流的灵验管理

华为以为,利润和现款流是不错管理和臆测的。华为为了作念好利润和现款流的管理,成立了端到端的经过管理体系。这主要体目下四个方面:

第一,成立面向客户的神志型组织。在往来层面买通售前、售后,幸免销售给托福挖坑,全面提高合同签约质地和履行后果,援救“铁三角”运作,终了低成本、有盈利、协议化的托福。在对神志有缱绻方向进行视察时,会空洞接头收入、利润、现款流、后果等多维度方向,导向高质地有缱绻。

图:华为神志型组织

第二,成立合同管理的法式。从合同签约到践约,持久围绕“合理的利润、正的现款流、风险可控、客户安逸”这个有缱绻的方向。华为在神志有缱绻管理政策中指出:神志有缱绻的中枢是刚烈高质地的合同,基于协议进行高效、低成本、优质托福,从而达成神志有缱绻方向和客户安逸。

第三,成立风险管理体系。华为对持从价值管理的角度来看风险,导向是如安在灵验管理风险的前提下促进销售增长。风险管理要以价值创造为导向,终了“业务彭胀”与“风险放手”二者之间的灵验均衡,防护走向冷漠风险(过左)或过度保守(过右)两个顶点。

在面对外部环境不细目加大的情况下,华为对契机和风险的管理更多关注合理的政策布局,将各个国度分红两类:一类是“已纳入风险管控的国度”要风险管理大于契机;一类是“莫得纳入风险管控的国度”要契机驱动,要去发现契机,勇于收拢契机。

华为的风险管理围绕有缱绻方向,拉通售前售后风险管理,从风险识别、风险评估、风险应答、风险监控进行全经过闭环管理。

第四,成立全经过的客户信用管理体系。华为针对客户类型的不同,从财求实力、运营情况、订货、过时欠款、超持久欠款、损失值等多个方面评定客户信用等第,细目客户授信额度,量化往来风险并通过在端到端销售经过的关节法子设立风险管控点形成了闭环的管理机制。

结语

很少有企业因为盈利和现款流精采而倒闭,然则却有多半的企业因为亏欠和现款流断裂而歇业。目下经济下行压力增大,企业增长放缓,企业更应该将闪耀光放到企业的利润和现款流上。

改善利润和现款流最蹙迫的执手便是通过订价来促进企业的有缱绻,进步有缱绻的质地。企业淌若大要在与客户往来过程中选定好的订价花样、守住价位、定好价钱,赢取利润将是一件细目性的事情。

参考贵府

[1] 符志刚.华为订价法[M]北京:中国东谈主民大学出书社,2024.

[2] 符志刚.三环订价法[J]北京:清华管理挑剔,2021.